一份橡胶行业超详细梳理!从全产业链供需到资本负债结

发布时间:2024-02-07 02:55:59 来源:M6米乐最新下载地址 作者:m6在线登陆

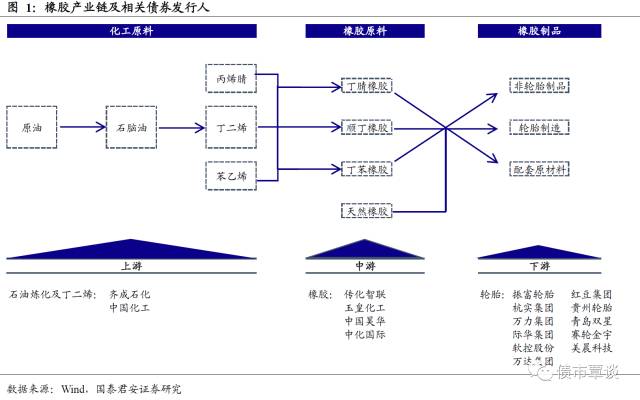

产业链介绍:橡胶产业链从上游的原油出发得到石脑油,通过石脑油蒸汽裂解或催化裂化工艺获得混合C4并从中抽提丁二烯,通过石油化工同时得到苯乙烯、丙烯腈等多种单体中间物,中游利用不同单体发生聚合反应得到不同种类的合成橡胶,行业下游主要为轮胎制造及其他橡胶制品制造业。

经营特征:(1)主要成本为丁二烯。价格变动与原油及石脑油价格相关,对合成橡胶价格有较大的影响,国内丁二烯目前供需处于相对平衡状态;(2)产品环节由于天然橡胶与合成橡胶之间存在替代关系,合成橡胶的短期需求会受此影响,二者价格变化有一定的同步趋势;(3)需求环节橡胶70%的需求源自于汽车工业,汽车中主要需求来自于轮胎。

各类橡胶产品基本面:(1)顺丁橡胶:价格涨跌受上游丁二烯主导驱动,。(2)丁苯橡胶:价格回升难掩产能过剩。(3)丁腈橡胶:自给能力有所上升,供需较为稳定。我们预计未来景气度排序为:丁腈橡胶顺丁橡胶丁苯橡胶。丁腈橡胶受益于上游原料价格坚挺,自给率仍将保持上升,价格有一定的支撑基础;顺丁橡胶是轮胎的主要生产原料,高端品种需求缺口较大,但目前价格已触底企稳;丁苯橡胶的过剩状况甚于丁腈橡胶与顺丁橡胶,供给端将有所收缩,预计价格走势也相对较弱。

财务状况:(1)盈利能力:探底回升,行业内部有所分化;(2)现金流:经营现金流近两年持续增长,但增速下降,投资支出出现下滑,筹资性现金流整体萎缩;(3)资本结构和偿债能力:09-16年行业刚性债务占比略有上升,短期债务占比有所下降,整体来看,橡胶行业整体资产负债率有一定的下降改善,从高位的76%左右下降至70%-72%的区间。

评分模型:经营指标包括规模、行业地位,业务多元化、区位条件、外部支持等因素;财务指标主要包括盈利、现金流和资本结构和偿债能力三个部分。

橡胶产业链从上游的原油出发得到石脑油,通过石脑油蒸汽裂解或催化裂化工艺获得混合C4并从中抽提丁二烯,并通过石油化工同时得到苯乙烯、丙烯腈等多种单体中间物,中游利用不同单体发生聚合反应得到不同种类的合成橡胶,行业下游主要为轮胎制造及其他橡胶制品制造行业。橡胶行业发债人主要集中于丁二烯-合成橡胶-轮胎产业链。橡胶分为天然橡胶与合成橡胶两大类,天然橡胶主要源于农业中橡胶树种植,而合成橡胶是三大合成材料(塑料、合成橡胶、合成纤维)之一。由于单体中间物的多样性,合成橡胶的品种极为繁多,包括顺丁橡胶(BR)、丁苯橡胶(SBR)、丁腈橡胶(NBR)、SBS热塑弹性体等,不同合成橡胶的特性及优缺点存在一定的差异。当今橡胶产品广泛应于工业、交通运输、航空航天及日常生活领域,随着我国橡胶产业的持续发展,多种橡胶原料及橡胶制品的产量已位居世界前列。

总体而言,橡胶产业链的利润空间受到上游石油化工原料价格与下游各类橡胶制品需求的影响,价格因素体现为橡胶产品与各种原料的价差走势,需求因素体现为产能、产量、库存、开工率与产能利用率等因素。两者的互相作用决定了橡胶产业在未来一段时期的走势。

本节将首先对丁二烯-合成橡胶-轮胎产业链的上游、中游、下游做出全面的梳理,在对橡胶产业链当中各区块基本面分析的基础上结合橡胶产品的价格走势对橡胶行业的未来走势做出大致预判:

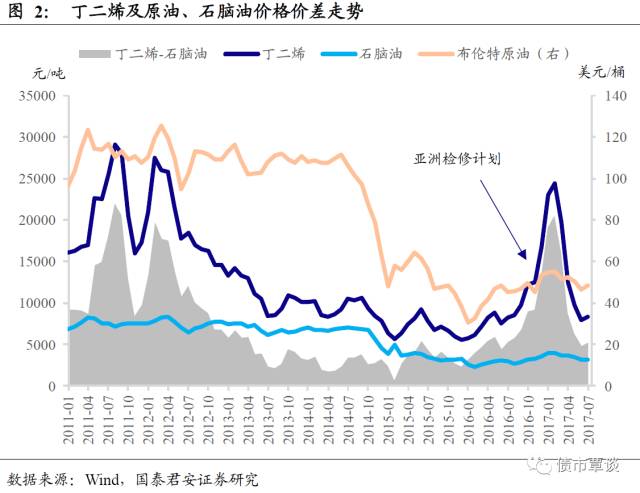

丁二烯是合成橡胶最主要的生产原料,其价格变动与原油及石脑油价格相关,对合成橡胶价格有较大的影响。丁二烯从原油炼化制备乙烯得到的混合C4抽提获取,乙烯裂解的原料主要分为两类:一类是以长链烷烃为主的重质原料,如石脑油、柴油等;另一类是以乙烷、丙烷等短链烷烃为主的轻质原料。由于使用轻质原料制备乙烯时得到的副产物丁二烯很少,因此传统的丁二烯生产依赖重质原料尤其是石脑油裂解,丁二烯价格从而受到石脑油及原油价格影响,由于原油炼化的采购、存储及冶炼流程各环节需要一定的周期,丁二烯价格波动相比石脑油存在滞后。2016年全球共有70%以上的丁二烯消费用以生产丁苯橡胶、顺丁橡胶及SBS热塑性弹性体,囊括了当今产量居于前三位的合成橡胶胶种。由于丁二烯在合成橡胶生产原料中占比极高,其价格变动对合成橡胶成本端的影响极大,进而影响到合成橡胶的价格走势,在各个胶种的价格变动上均有所体现。

从供给层面来看,全球长期丁二烯供给将在未来有所收紧。近年来乙烯裂解的原料轻质化趋势逐渐明显,受此影响全球丁二烯供给将在未来有所下降。一方面国际原油价格持续走高,而利用轻质原料制备乙烯的装置建设费用及生产消耗成本都相对低廉,成本优势相较于重质原料体现得较为明显。另一方面美国页岩气对此也有一定的推动作用,页岩气开发的同时扩大了乙烷供给量,但受限于美国天然气产业的相关规定只有少量乙烷能够随天然气出售,大量轻质乙烷因而投入裂解制备乙烯。

天然气的价格相对原油具有明显优势,因此综合成本更低的轻质原料前景更被看好。世界范围内,以石脑油为原料的乙烯制备装置占比逐渐下降,而使用乙烷为原料的乙烯制备装置占比则由原先不足30%上升至40%以上。据统计,2017-2020年乙烯产能将有望增加1375万吨,但丁二烯理论产能仅增加23万吨,预计全球丁二烯供给在长期将有所缩减,对我国未来丁二烯供给会造成一定的影响。

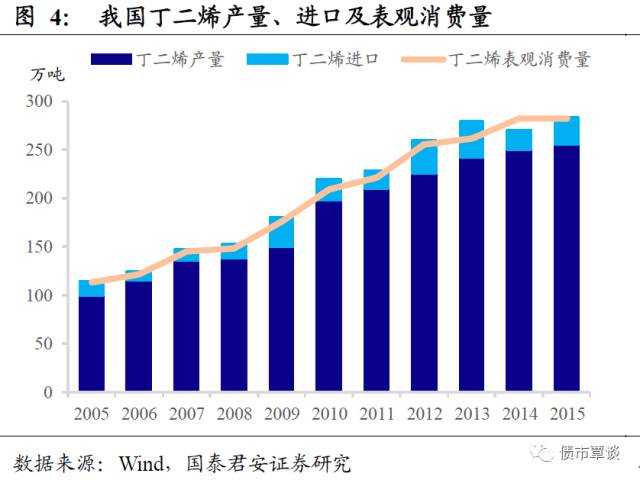

短期内我国丁二烯供给仍将稳定增长。我国的丁二烯供给短期不会受全球供给缩减的影响,主要由于我国丁二烯的自给率较高。2010年前后我国建成多套重质原料乙烯制备装置并逐渐投入生产,为之后几年丁二烯的生产制备提供了足量的混合C4原料,大幅提高了丁二烯的生产能力。2015年我国丁二烯总产能达到332万吨/年,丁二烯产量达到255万吨,产能主要集中于中石化与中石油的各家下属企业。

由于产能及产量的快速增加,我国丁二烯自给率保持在较高水平,近年来我国丁二烯产品自给率均在85%以上,国内产量基本满足内部需求,净进口量较少,对外依存度较低。但2012年以后由于丁二烯新增产能有所减少,产量增速也明显减缓。此外,短期丁二烯供给也会受外部事件影响。例如2016 年前三季度亚洲开展丁二烯装置检修计划,据统计此次共计检修252.7万吨丁二烯产能。集中的装置检修会在短期内造成开工率下降,产量显著低于产能,从而致使丁二烯供给出现紧张。此次检修也是丁二烯2016年末2017年初上涨行情的推动因素之一。预计在未来一段时间内,我国丁二烯供给仍将稳定增长,但不排除受外部事件影响。

需求方面,在我国合成橡胶行业迅速发展的背景下,丁二烯需求逐年上升。2005年我国丁二烯表观消费量为113万吨,2015年已上升至282万吨,10年间的整体复合增长率为9.6%,在橡胶行业增速保持稳定的背景下,预计丁二烯需求仍将持续增长。综合来看,我国丁二烯供需情况基本处于平衡状态。

供给方面。国内合成橡胶整体的表观消费量高于产量,供给需要国内市场与国际市场同时提供。近年来我国合成橡胶的产量增速出现波动,自给率有所下滑,对进口的依赖程度有所加大,2016年我国合成橡胶自给率为63.78%,已经连续2年出现下滑。而国内合成橡胶的表观消费量持续增长,表明合成橡胶整体供需情况较好,下游需求较为旺盛。但不同种类的合成橡胶供需情况存在一定的差异,这种差异会相应地体现在价格层面。例如受技术条件限制我国的大部分高端橡胶仍以进口为主,其价格也相对较高。

由于天然橡胶与合成橡胶之间存在一定的替代关系,合成橡胶的短期需求会受此影响,二者价格变化有一定的同步趋势。相较于合成橡胶,天然橡胶在抗张强度、抗撕裂性、耐磨性等方面均具有优势。尽管由于化工技术条件的限制,现今合成橡胶还不能完全具备天然橡胶在应用端的所有优势,但依靠其品种多样性满足了一部分下游需求。2011-2016年,在全球范围内合成橡胶消费量占橡胶总消费量的比例约为54%-58%。而在2016年我国天然橡胶与合成橡胶进口趋势发生逆转,天然橡胶进口减少9%而合成橡胶进口同比大幅增长67%,这与天然橡胶的新增供给周期较长有一定关系。

橡胶树生长周期一般为5-8年,从天然橡胶生产国协会(ANRPC)统计的新增种植面积出发测算,2005-2008年是上一轮新种植橡胶树的高峰期,则对应天然橡胶供应周期为2012-2015年,符合我国橡胶进口呈现的特点。在短期内合成橡胶需求会受到天然橡胶供应的影响,实际的替代率取决于不同橡胶胶种的性价比,反映在价格层面体现为天然橡胶与合成橡胶的价差波动,天然橡胶的生产成本一般高于合成橡胶,但近年来市场上频繁出现二者价格的倒挂现象,价差最大时一度超过6000元/吨。主要是与天然橡胶相比合成橡胶供给的短期变动更加灵活所致。目前天然橡胶及合成橡胶价格均触底企稳,随着我国化工行业供给侧改革的进行,未来橡胶价格有望出现反弹。而随着橡胶行业化工技术的进步,未来天然橡胶对合成橡胶的影响也将逐步减弱。

轮胎及其背后的汽车行业是橡胶的主要需求端,包括原配胎与替换胎。全球超过70%的橡胶(包括天然橡胶和合成橡胶)用于汽车工业,其中60%用于轮胎制造,剩余用于制造汽车内其他橡胶配件,因此汽车、轮胎行业的景气程度可以用以判断中游橡胶的长期需求状况。首先是原配胎市场,随着我国宏观经济的发展与居民生活水平的提高,汽车产量与销量均保持连年增长的趋势,2016年我国汽车产量与销量增速均在10%以上,汽车出厂所需的原配胎需要消耗大量橡胶进行制造。另一方面,我国轮胎产量与出口均保持整体上升,我国是世界上最大的轮胎生产国与出口国,尽管在2015年一度出现产量出口双下滑,但2016年恢复了增长趋势。轮胎开工率同时也保持高位,2017年全钢胎和半钢胎开工率恢复并稳定在60%以上,轮胎库存量有所回升。较为景气的原配胎市场将为橡胶提供需求端支持。

此外,随着我国机动车保有量的提升,对替换胎也提出一定的需求。私人汽车平均每年需要更换一次轮胎,而重型卡车等载货车需要每年更换两次轮胎。因此除去考虑新增汽车产量带来的原配胎需求,对已有汽车的替换胎需求也不容忽视。截至2017年6月底,全国机动车保有量达3.04亿辆。在我国经济持续发展的背景。

上一篇:2024年高分子发泡材料未来发展 下一篇:山东济南发布百项物业服务清单