米乐M6官网登录正版下载.碳酸锂必须要用到纯碱这个原料 因此新能源领域光伏玻

发布时间: 2024-05-14 05:19:43 来源:M6米乐最新下载地址 作者:m6在线登陆

物理性质方面,常温下纯碱外观为单斜针状结晶,或白色粉末状,易溶于 水,具有一定的吸水性。化学性质方面,纯碱可分别与酸、碱、盐发生化 学反应。例如当纯碱与氢氧化钙等碱发生复分解反应时,可生成氢氧化钠, 这是工业中常用的制备烧碱的方法。绝大部分纯碱被广泛应用于工业,如 轻工日化、石油、国防、建材、医药等领域。

纯碱分为轻质纯碱和重质纯碱两种,其产品特性和生产方法均有不同。两者的化学式没有任何不同,区别仅在于物理形态。以密度为主要划分标 准:轻质纯碱密度为 500-600 kg/m3,表现为白色粉末状;重质纯碱密度为 1000-1200 kg/m3,表现为白色颗粒状。重质纯碱相较于轻质纯碱密度更高, 吸湿性更低。在生产方法上,轻质纯碱可通过氨碱法或联碱法制得;重质 纯碱则通过对轻质纯碱进行水合法或挤压法获得,也可通过天然碱法直接 生产获取。

纯碱的生产可分为合成碱法与天然碱法。合成碱法包括氨碱法与联碱 法,是我国纯碱生产的主要工艺,产能占比合计约为 95%。其余纯碱的生 产则通过天然碱法。天然碱法又分为蒸发法和碳化法两种,应用时根据天 然碱矿主要成分的不同进行选择。

氨碱法是通过向饱和食盐水中通入氨气,吸收二氧化碳,最后进行煅 烧制得轻质纯碱。其上游原料为石灰石和原盐。该方法的主要优点为生产 规模大。但同时生产过程需要较多的原料供给,原盐利用率低,且产生大 量废液废渣,对环境污染严重。2021 年国内氨碱法的产能占比为 46%。

联碱法是对氨碱法进行加工改进,利用不同温度下的溶解度变化,与 合成氨厂联合生产纯碱与氯化铵两种产品,所需原料为合成氨和原盐。该 工艺将原盐的利用率提高至 95%以上,并省去了石灰石等资源的投入,降 低了原料运输成本,减少了废液废渣的排放量。但该方法将合成大量副产 物氯化铵,实际成本并没有降低。在我国联碱法使用率最高,2021 年产能 占比达 49%。

天然碱法原材料为天然碱矿,通过对天然碱矿物进行一系列溶解、过 滤、蒸发、结晶等工序来制取纯碱。天然碱法的优点在于生产流程简单、 成本低,但由于天然碱矿资源的稀缺性,仅有少数国家使用这种制碱工艺。 2021 年国内天然碱法的产能占比为 5%。

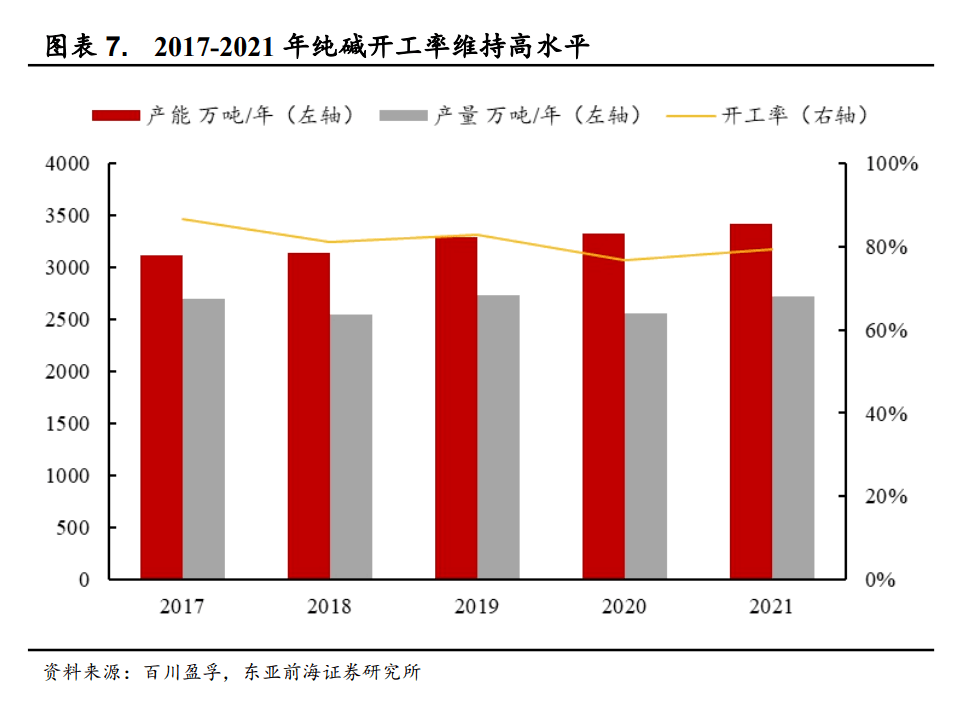

我国纯碱生产基本可满足国内下游生产需要,自给能力较强。产量和进口方面,2017-2021 年我国纯碱产量大致维持在 2500-2700 万吨/年左右, 产量与表观消费量较为接近,开工率基本保持在 76%以上。其中 2020 年进 口量约占表观消费总比重的 1.5%,已实现自给自足,且自给能力较强。出 口方面,2017-2020 年全年出口量维持在 130-150 万吨/年左右,2020 年出 口量占比约为 5.6%。2021 年由于海外疫情反复,船运受阻等原因,出口量 下降为 75.9 万吨,同比降低 81.5%。

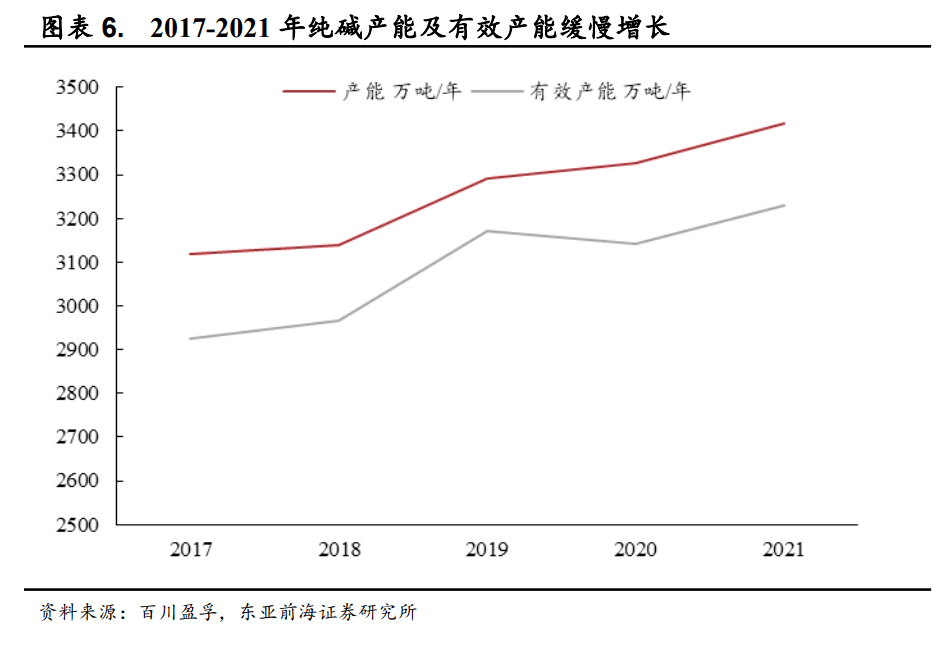

近 5 年国内纯碱产能增速较缓。2021 年我国纯碱总产能为 3416 万吨, 同比增长 2.68%;以 2017 年的总产能 3119 万吨为基准,年复合增长率为 2.30%。同时,2021 年有效产能 3231 万吨,同比增长 2.83%;以 2017 年的 有效产能 2924 万吨为基准,年复合增长率 2.53%。总产能及有效产能均处 于低速增长状态。

开工率维持高水平。2017-2021 年,我国纯碱行业开工率维持在高位区 间,其中 2017-2019 年开工率均在 80%以上。由于疫情原因,2020 年开工 率下降至 76.8%,2021 年国内疫情得到控制开工率基本恢复到疫情前的水 平,为 79.5%。因开工率长期处于高位,产能处于低速增长状态,使得近 5 年纯碱产量保持稳定水平。

行业竞争激烈,产能分散度高。2021 年,纯碱行业在产厂家共有 43 家。其中,产能超百万吨的厂家有 13 家,超两百万吨的厂家仅有 3 家,即

金山化工、山东海化、三友化工,其产能分别为 330 万吨、300 万吨、230 万吨。2021 年行业产能前五企业的总产能为 1160 万吨,行业集中度 CR5 为 34%,属于寡占型市场结构,产能分散度高,市场竞争激烈。从纯碱产 能的区域分布上来看,华东区域和华中区域产能占比最高,分别为 37.2%、 23.2%。

短期内新增产能较少,未来新增产能集中于天然碱法。据不完全统计, 近三年内全国拟新增产能合计 669 万吨。从投产时间来看,2021 年共新增 投产 44 万吨,2022 年拟增 85 万吨,2023 年拟增 540 万吨。新增产能短期 内数量较少,投产期较长。从产能工艺来看,联碱法、天然碱法预期分别 增加 129 万吨、540 万吨,长期来看未来产能增长主要集中于天然碱法工艺。

部分氨碱法产能退出市场。2021 年年底,连云港碱业正式停产,其 130 万吨氨碱装置退出市场,占全国总产能的 3.81%。2023 年,南方碱业预计 退出 60 万吨氨碱法产能。2021-2023 年内全国合计退出氨碱法产能 190 万吨,占 2021 年全国总产能的 5.6%。根据新增和退出产能数据,预计 2021-2022 年全国净新增产能为 1 万吨。在疫情后经济复苏下游需求增长的 背景下,旧产能的退出将对 2022 年纯碱供给造成一定压力。

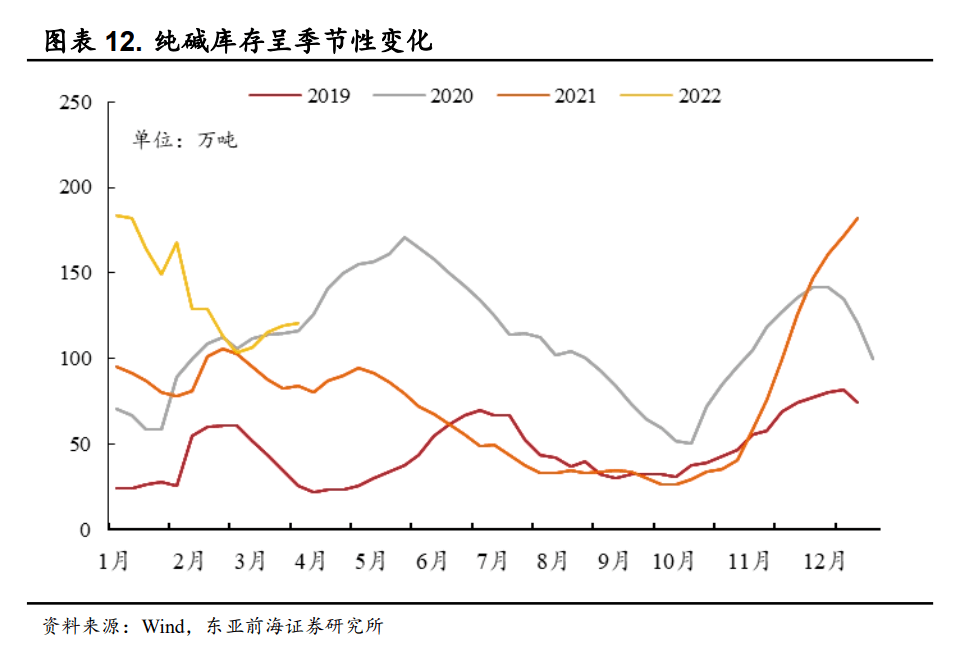

纯碱库存季节性特征显著。从 2019-2022 年的纯碱库存数据来看,每年 均有相似走势。每年年底和次年 1 月-2 月为累库期,期间多数情况下库存 上升至高位;下半年 7-11 月为库存释放期,期间库存由高位下降至低位。 我们分析原因主要有两方面:一方面,行业夏季将进行集中检修,导致开 工率及产量有所下滑,库存随之减少;另一方面,年底和春节期间为下游 房地产行业施工淡季,需求端采购意愿一般。

目前纯碱库存偏高,下半年有望回落。2022 年以来,国内纯碱工厂库存由年初的 150 万吨下降到 2 月 25 日的 103 万吨,截至 3 月 25 日回升至 120 万吨的高位。根据纯碱库存的季节效应,我们预计下半年在需求的带动 下库存将有望回落。

纯碱总消费量稳定,疫情后经济复苏整体呈上升趋势。2017-2021 年, 纯碱年表观消费量稳定维持在 2400-2700 万吨之间,每年同比增减保持在 9%以内。2021 年疫情后国内经济复苏,纯碱消费量同比增长 8.61%,为历 年最高。2021 年 1-2 月国内纯碱消费同比提高 10.3%,整体增速呈上升趋 势。

纯碱在我国应用领域广泛,其中以玻璃制品为主。纯碱产业链下游包 括平板玻璃、日用玻璃、光伏玻璃、硅酸盐、洗涤剂等。2021 年我国纯碱 表观消费量为 2663.9 万吨,其中平板玻璃、日用玻璃、光伏玻璃占比最高, 分别为 46.8%、16.8%、8.2%。平板玻璃中,根据工艺不同可分为浮法玻璃 与压延玻璃,其中前者占比约 90%。根据百川盈孚数据,浮法玻璃在房地 产领域需求较大,需求占比达 75%。此外,在汽车行业、电子行业等也均 有应用。

重质纯碱和轻质纯碱的应用各有侧重。重质纯碱应用侧重于工业生产, 轻质纯碱应用较为分散。具体来看,重质纯碱主要用于生产平板玻璃,还 有其他工业产物,如无机盐等。轻质纯碱应用领域更广,包括日用玻璃、洗涤剂、食品行业等。而联碱法在制得纯碱的同时,还将产生大量氯化铵。 氯化铵虽能作为一种化学肥料,但因其含氯较多,不宜在酸性土和盐碱土 上施用。

平板玻璃产量总体上升趋势显著。据近 15 年数据显示,平板玻璃年产 量长期伴随波动,呈整体上升走势。随着全国基础设施建设的开展, 2005-2010 年是增速较快的阶段。2011-2015 年总体增速较平缓,平板玻璃 年产量从 73789 万重量箱(1 重量箱约等于 0.05 吨)上升至 79262 万重量 箱,而后波动至 2017 年底。步入 2018 年以后,平板玻璃产量开始了新一 轮上涨。2021 年产量增长至 101665 万重量箱,近 5 年未来整体趋势持续走高。

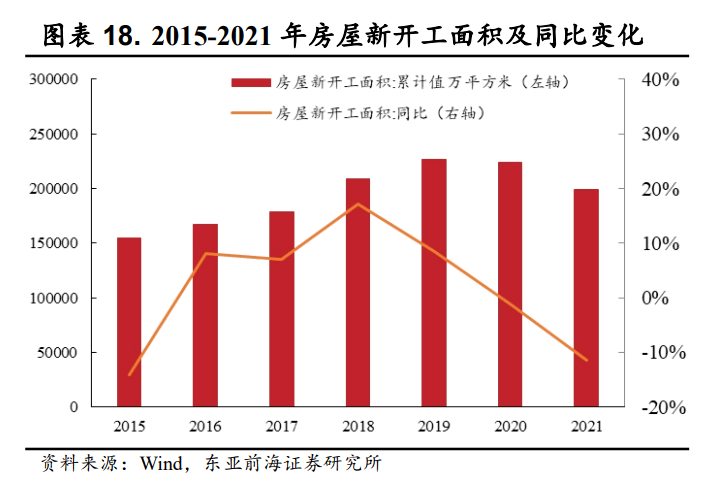

房地产行业景气度高,平板玻璃需求增加。平板玻璃的需求量主要受 房地产建设影响。2021 年,我国房屋竣工面积为 101,411.9 万平方米,同比 增长 11.2%,较前三年有显著提高。同时,新开工房屋面积也将影响平板玻 璃需求,部分在中短期内完工的新开工房屋同样需要安装平板玻璃。2020、 2021 年,我国房屋新开工面积分别为 224,433.1、198,895.1 万平方米,处于 近 7 年中较高水平。因此,预计 2022 年房屋竣工面积也将维持在较高水平, 对平板玻璃的需求也将有所增加。

汽车产量预计有所上升,推动平板玻璃需求上涨。2011 年以来,汽车 行业一直处于稳步发展状态,汽车产量逐年增加。2011 年,汽车年产量为 1841.9 万辆,至 2017 年已达 2901.5 万辆。此后,虽伴有轻微下滑,但年产 量仍维持在 2500 万辆以上,市场规模庞大,对上游玻璃需求量极高。同时, 2021 年商务部等 12 个部门联合印发通知,强调扩大汽车消费,2021 年汽 车产量为 2652.9 万辆,同比上涨 7.7%。未来短期内,在政策的支持下,汽 车行业持续扩张,汽车产量或将继续上升,带动平板玻璃需求上涨。

光伏玻璃需求上升,被广泛应用于光伏组件中。光伏玻璃又称超白玻 璃,是太阳能光伏发电系统的重要组件。其主要用途为封装硅片,提高太阳能电池组件的太阳光透过率及光电转换率,同时可以保护电池组件免受 氧气、紫外线等因素伤害,是一种新型高科技玻璃品种。随着科技发展, 光伏玻璃的应用场所也愈发增多,包括太阳能智能窗、太阳能凉亭、建筑 顶棚、玻璃幕墙等,需求逐渐提升。

双玻光伏组件的兴起提高了玻璃用量。随着各类定制化和互补型电站 的兴起,以及一些光伏建筑一体化建筑设计的使用,双玻光伏组件的市场 需求度逐渐越来越高。传统光伏组件的背面材质采用柔韧性较好的多层 PET 复合背板,而双玻光伏组件背面则采用压延钢化玻璃替代背板,因此 提高了单位面积上的玻璃用量。

预期光伏装机规模大幅扩大,光伏玻璃需求上升。据中国光伏行业协 会(CPIA)数。

上一篇:11月买化塑涂料常用原料价格涨跌 下一篇:市面上常添加硼砂的2种食物医生建