2024年一季度中国房地产行业总结与展望(上篇)

发布时间:2024-04-15 09:35:10 来源:M6米乐最新下载地址 作者:m6在线登陆

2024年一季度,等定调房地产政策持续宽松主基调不变。“三大工程”进入加速推进阶段,PSL、专项借款、专项债等资金端支持持续加码,试点城市范围扩大。供需两端金融支持加力,落地融资协调机制、放松经营性物业、支持租赁市场发展、调降5年期及以上LPR等均是体现。地方调控政策持续优化,全国超127省市出台152次宽松性政策,北上广深杭等核心城市先后松绑限购,预示地方因城施策空间进一步打开。

展望未来,中央层面将持续推动房企融资和“三大工程”相关支持政策落地见效,并有望调整各类住房交易税费促进购房消费。地方层面,需求端调控政策继续松绑,一线城市或将放宽乃至取消非核心区域限购、放宽多孩家庭信贷套数认定等,二三线城市行政交易限制有望全面解除,并加大购房补贴、税费减免、公积金支持等政策力度,供给端围绕“满足多样化改善性需求”要求,放宽限价、户型比例要求、郊区“限墅令”等,以此鼓励住宅产品供给多元化、品质化。

资金端支持持续加码。第一,央行投放5000亿PSL用于支持“三大工程”建设,2023年12月央行重启PSL,规模3500亿元,达到单月净投放历史第三高,2024年1月又净投放1500亿元,累计投放量5千亿元,用于支持“三大工程”等建设。第二,政策性银行授信万亿、累计投放千亿专项借款支持城中村改造,据公开数据,截至3月上旬,国开行已发放城中村改造专项借款614亿元,涉及北京、上海、广州、武汉等33个城市的271个项目,惠及城中村居民约36万户,支持建设安置房69.5万套。农发行累计投放城中村改造专项借款567.46亿元,签订借款合同累计金额4948.67亿元,惠及村居民29.8万户,建设安置房54.8万套。除了已经发放的专项借款外,据统计,各地获得的政策性银行专项借款授信额度合计已经超过1万亿。第三,地方专项债增加细分投向,专项债保障性安居工程领域新增城中村改造、保障性住房两个细分投向。第四,保障房及城改纳入2024中央预算内投资支持范围,保障性住房、城中村改造已列入2024年中央预算内投资支持范围,申报成功后项目总投资的50%左右可享受中央预算内投资补助。

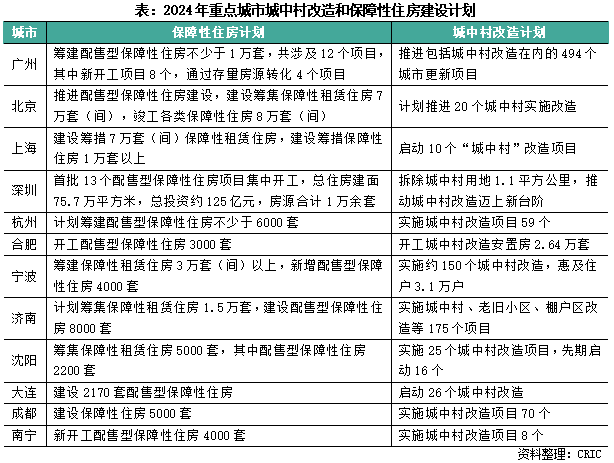

试点城市扩围,城改扩至52城,保障房扩至106城。据报道,纳入城中村改造的城市由城区常住人口超过300万的扩至省会城市或城区常住人口超过200万的城市,较此前新增兰州、中山、惠州、汕头、临沂、淄博、温州、呼和浩特、等17城,城市总量扩至52城。保障性住房试点城市扩围至省会城市或城区常住人口超过100万的城市,较此前新增洛阳、邯郸、珠海、南通、包头等城市,城市数量扩充至106个。

多地已公布城中村改造和保障性住房建设推进计划。合肥、南京、苏州、杭州等均已落地首笔城中村改造专项借款,典型如上海,今年启动10个“城中村”改造项目,在2月19日国开行上海分行向金桥集团发放首笔城中村改造专项借款15.58亿元。

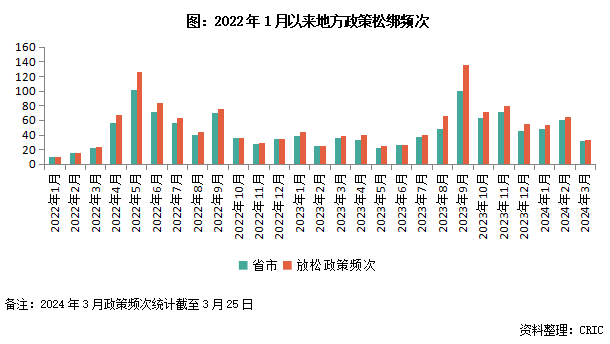

2024年一季度,地方房地产调控政策继续优化,北上广深杭等核心城市先后松绑限购,预示地方因城施策空间进一步打开。据CRIC统计,全国至少127个省市出台152次宽松性政策,频次同比增长约4成。

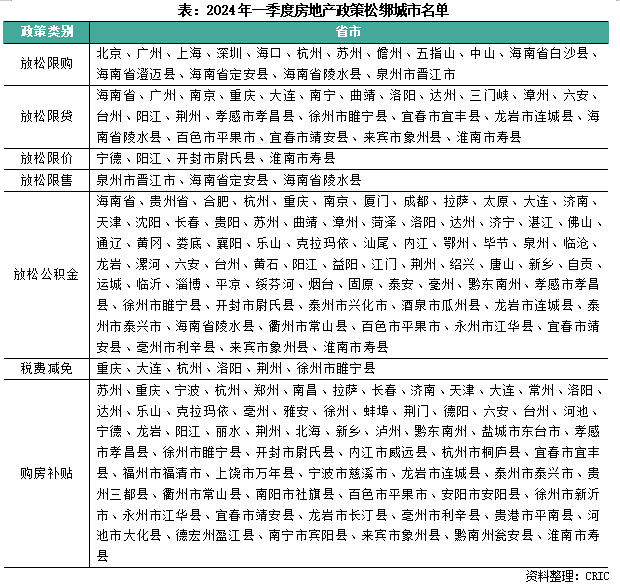

聚焦需求端政策内容,主要包括以下几方面:第一,北京、上海等15城放松限购,例如北京放宽通州“双限购”,上海放宽外环外单身限购、青浦和奉贤调降限购社保要求,广州放开120平以上大户型限购、支持“租/卖一买一”,深圳落户即可购房、调降非户籍购房社保要求至3年,杭州放开二手房限购;第二,广州、重庆等24省市放松限贷,比如广州将自有住房用于长租或挂牌出售,可核减“限贷”套数,重庆多孩家庭购买二套房享受首套房政策;第三,宁德、阳江等4城放松限价,比如宁德拟取消中心城区新建商品住房限价,由开发企业自行上报备案价格;第四,晋江等3城放松限售,例如泉州晋江新购买一、二手住房的,不限售;第五,济南、合肥等75省市放松公积金,比如济南将二套房的最高额度上调至与首套房一致、多孩家庭和高品质住宅公积金额度分别上浮25%和20%;第六,杭州、重庆等6城减免交易税费,杭州个人出售住房的增值税征免年限统一调整为2年,不再要求“唯一住房”;第七,大连、拉萨等63城发布购房补贴,比如大连房交会期间购房补贴每平米200元。

基于“房地产市场供需关系发生重大转变”研判、住建部部长“充分赋予城市调控自主权”表态以及北上广深杭陆续放宽限购的示范效应,我们认为,需求侧一线调控趋松、二三线全面放开的总趋势不会变,供给侧也将围绕“满足多样化改善性需求”要求优化各类政策。

北京、上海、广州、深圳等一线城市“四限”等政策或将进一步松绑,譬如放宽甚至取消非核心区域限购,放宽主城区单身限购,再比如限贷政策,对于多孩家庭适当放宽信贷套数认定。杭州、成都、西安等强二线城市有望全面放开限购等住房行政交易限制,充分释放住房消费需求潜力。其余多数城市限制性政策基本已经解除,未来增加购房补贴力度、税费减免、放宽公积金等方面政策仍有一定发力空间。

供给侧则将围绕“满足多样化改善性需求”要求优化各类政策,比如放宽限价,鼓励优质优价,给予开发企业更高定价自主权,又比如放开户型比例要求,放宽郊区“限墅令”,优化容积率计算办法和限制等,鼓励住宅产品供给多元化、品质化。

3月18日上午,国家统计局公布了1-2月的宏观经济和房地产行业数据。经济层面,随着宏观组合政策靠前发力,一季度经济运行持续恢复,生产需求稳中有升,就业形势总体稳定,居民消费价格同比由降转涨,发展质量不断改善。而房地产数据则显示出行业仍处于调整转型的筑底过程中,销售面积、金额同比下跌,新开工、竣工增速也双双走弱。房地产开发投资在前两个月出现积极变化,降幅比上年全年收窄0.6个pcts。

1—2月份,新建商品房销售面积11369万平方米,同比下降20.5%。新建商品房销售额10566亿元,下降29.3%。二者较2023年末同比降幅扩大12个pcts和22.8个pcts。

2024年伊始,房地产行业整体仍处在触底、调整的趋势中,销售的压力依然不容小觑。前两月销售面积、金额绝对值均为近7年同期新低(剔除2020年疫情影响),同比降幅较2023年1-2月分别扩大11.6个pcts和25.9个pcts,同样为近七年同期低点(剔除2020年疫情影响)。

销售的走弱一方面与供应持续低迷密切相关,前两月房企推盘的积极性并不高,根据CRIC监测,1-2月30个重点城市商品住宅供应面积累计同比下跌22%;另一方面,购房预期、信心尚在修复,多数城市微观项目来访、认购持续走低。

值得注意的是,1-2月商品房销售金额跌幅超过面积,一定程度上反映了当前市场“以价换量”的趋势,商品房成交均价连续四个月下降,而1-2月住宅成交均价也较去年同期下降10.5%。

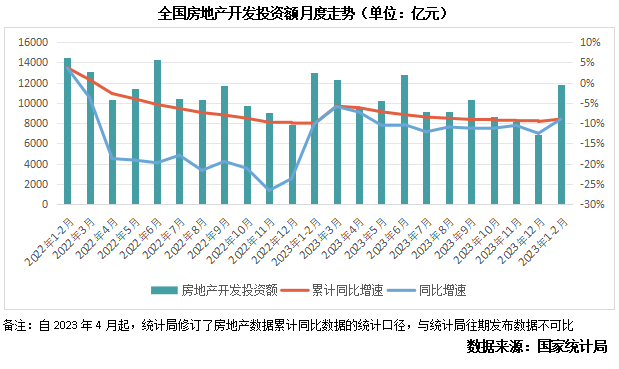

1—2月份,全国房地产开发投资11842亿元,同比下降9.0%,其中,住宅投资8823亿元,下降9.7%。

从房地产开发投资来看,前两个月有一些积极的变化。尽管投资总体上呈现下降趋势,但相比较2023年全年的数据,降幅已经收窄了0.6个百分点,显示出市场情绪已经有了一定程度的稳定和改善,而整体开发投资额回到2018年-2019年同期水平。

另外,分区域来看,依旧呈现东部中部西部东北地区,1-2月东部地区房地产开发投资额同比下降5.6%,降幅远小于其他区域。

2024年一季度在去年高基数以及购房信心、收入预期仍未恢复之下,整体表现相对惨淡。但春节后在以价换量的带动下,部分城市新房来访量和二手房带看、成交等快速回升,备案数据虽未明显提升,但购房情绪已在好转,部分城市迎来“小阳春”行情。二季度政策仍有宽松的空间,尤其是一线城市核心区域限购以及部分二线城市限制性政策的全面解绑预期,或将加剧市场的企稳回升。

我们预计,商品房销售面积、金额累计同比增速继续保持低位但降幅逐步收窄,城市分化将进一步加剧。由于去年3-4月份基数较高,因此二季度金额、面积同比增速难有较大起色,考虑到二季度政策空间犹在,且部分城市延续“小阳春”行情,降幅将逐步收窄。综合而言,上半年房地产市场销售预计仍以筑底修复态势为主。

受制于销售萎靡、现金流压力等影响,二季度房地产新开工面积将继续保持低位运行,基于前期基数较低,同比降幅或收窄至20%以内。但我们认为短期新开工的意愿难以大幅提升,一方面过去两三年城投拿了较多的土地,但开发时间滞后;另一方面,部分爆雷房企资金聚焦保交楼。

预计在“保交楼”政策的推动下,2024年二季度的竣工面积仍有支撑,但整体仍呈现下降趋势。作为近两年市场核心关注点,“保交楼”情况关乎到市场信心的恢复,因此规模虽在高基数效应下出现下滑,但整体仍有支撑。

“三大工程”是将是未来房地产开发投资的企稳的有效支撑,叠加二季度在土拍逐渐恢复,土地购置等先行指标回升,预计房地产开发投资在二季度延续企稳回升的态势。

2024第一季度,受2023年预供地延迟入市、低基数的影响,成交规模同比上涨7%,但相比往年仍在历史低位。市场热度方面,得益于京沪苏杭等热点城市核心板块地块的出让热度,平均溢价率增至4.5%,环比2023年四季度有所回升。就土拍热度表现来看,2024一季度与2023年基本持平。

展望未来,考虑到近期热点城市新政不断,广州120平方米以上、香港取消限购、杭州也全面取消二手房限购,一场限购放松的竞赛或将在一线和新一线城市中逐渐展开,这在一定程度上势必提振房企信心,土地市场热度大概率在二季度有所提升;但市场热度能否延续,仍需要根据楼市回暖情况来做进一步判断。

受2023年预供地延迟入市低基数的影响,成交规模同比上涨7%。一季度,全国300城经营性土地成交建筑面积1.44亿平方米,同比来看,受2023年预供地新规开始实施的影响,大部分城市的供地时段均有所延迟,受低基数影响,2024年土地成交建面同比上涨7%。分月来看,受春节错期影响,2月份土地成交量同比下降,3月表现也不佳,不及去年同期,不过由于1月同比去年同期大涨39。

上一篇:物业管理服务内容 下一篇:2024年一季度中国房地产行业总